Lietuvos gamintojų lūkesčių indeksas: laukia sudėtinga metų pradžia, tačiau kai kurie sektoriai pasižymi didesniu optimizmu

Lietuvos pramonininkų konfederacijos (LPK) pristatomas Lietuvos gamintojų lūkesčių indeksas rodo, kad pramonės lūkesčiai pirmajam šių metų ketvirčiui dėl išplitusios antrosios pandemijos bangos ir gruodžio mėnesį įvesto griežto karantino smuko, tačiau mažiau nei per pirmąją pandemijos bangą.

Absoliuti dauguma (69 proc.) LPK apklaustų pramonės įmonių nurodo, jog pandemija arba su ja susijusios priežastys (darbuotojų sergamumas, trūkinėjančios tiekimo grandinės, karantino įvedimas pagrindinėse eksporto rinkose, stringantis vakcinavimo procesas) yra pagrindinė ir didžiausia rizika jų verslui ateinantį pusmetį. Kitos įvardinamos rizikos yra nestabili Lietuvos reguliacinė, įskaitant ir mokesčių politikos, aplinka, darbuotojų trūkumas, eksporto paklausos mažėjimas, mažos palankaus finansavimo galimybės ir „Brexit“ padariniai jų verslui.

Mažės įmonių konkurencingumas

Be pandemijos keliamų rizikų, didžiausias pramonės sektoriui kylantis ilgalaikis iššūkis yra lėtas darbo našumo augimas ir spartus darbo kaštų augimas. Remiantis Lietuvos statistikos departamento duomenimis, pramonės sektoriuje darbo našumas, palyginamosiomis kainomis, nuo 2015 m. išaugo 6,3 proc., o atitinkamu laikotarpiu darbo užmokestis, palyginamosiomis kainomis, – 17,4 proc.

Darbo našumas gali būti padidintas investuojant į gamybos apimčių didinimą ir įrangos modernizaciją, tačiau ekonominio nuosmukio metu, įmonės linkusios taupyti, todėl per 2020 m. tris ketvirčius investicijos krito daugiau nei 24 proc., palyginti su atitinkamu laikotarpiu 2019 m. Tendencija, kai darbo mokesčio augimas viršys darbo našumo augimą, išliks ir 2021 m., todėl Lietuvos įmonių konkurencingumas mažės.

Skirtingi lūkesčiai

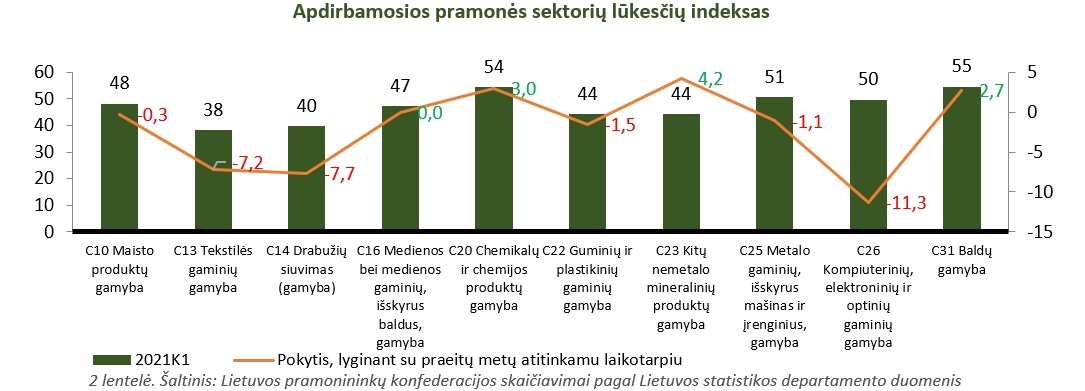

Apdirbamosios gamybos sektorines tendencijas pirmąjį šių metų ketvirtį galima suskirstyti į tris grupes:

- Optimistiškos nuotaikos vyrauja chemikalų ir chemijos produktų gamybos ir baldų gamybos sektoriuose.

- Nuosaikios teigiamos nuotaikos vyrauja metalo ir kompiuterių, elektronikos ir optinių gaminių gamybos sektoriuose.

- Neigiamos nuotaikos vyrauja maisto, tekstilės gaminių, drabužių gamybos, medienos, guminių ir plastikinių gaminių ir kitų nemetalo mineralinių produktų gamybos sektoriuose.

Keturiuose pramonės sektoriuose – chemikalų ir chemijos, baldų, kitų nemetalo produktų ir medienos – pastebimas teigiamas lūkesčių pokytis, palyginti su atitinkamu laikotarpiu praėjusiais metais. Tai rodo, kad COVID-19 pandemija šiuos sektorius palietė mažiau arba, kaip kai kuriais atvejais chemijos ir baldų gamybos sektoriuose – netgi suteikė galimybę plėstis.

Dauguma chemijos pramonės atstovų teigia, kad 2020 m. pabaigoje gamybos apimtys augo ir tikisi, kad artimiausiais mėnesiai ši tendencija išliks, todėl darbuotojų skaičius ir atlyginimai taip pat augs. Mėnesinės baldų pramonės pardavimo pajamos nuo 2020 m. birželio mėnesio yra istorinėse aukštumose. Dėl pandemijos įvesti turizmo ribojimai lėmė, kad gyventojai turėjo papildomų neišnaudotų pajamų, o praleisdami daugiau laiko namuose nusprendė atsinaujinti baldus ir visą būstą. Tikimasi, kad panašios tendencijos išliks artimiausią ketvirtį.

Iššūkius sąlygoja ne tik pandemijos padariniai

Didžiausias neigiamas lūkesčių pokytis, lyginant su praeitų metų atitinkamu laikotarpiu pastebimas, drabužių siuvimo ir kompiuterių bei elektroninių gaminių gamybos sektoriuose. Visgi, priežastys, lemiančios šių sektorių lūkesčių sumažėjimą, yra skirtingos. Drabužių siuvimo sektorių kamuoja ilgalaikės lėto augimo problemos. Mėnesinės pardavimo pajamos iš šio sektoriaus iš esmės neaugo nuo 2015 m., tačiau šiemet dėl pandemijos drabužių paklausa ir atitinkamai gamyba smuko. Tikimasi, kad suvaldžius pandemiją šio sektoriaus pajamos atsistatys iki priešpandeminį lygį, tačiau ilgalaikės problemos išliks.

Kompiuterių ir elektronikos gamybos sektoriaus pardavimo pajamos pastaraisiais metais augo itin sparčiai. Mėnesinių pajamų pikas buvo pasiektas 2019 m. pabaigoje, kai mėnesinės pajamos buvo daugiau nei tris kartus didesnės nei 2015 m. 82 proc. šio sektoriaus produkcijos yra eksportuojama, o kitose ES šalyse, priešingai nei Lietuvoje, ekonomika ir gyventojų vartojimas dėl pandemijos smuko labiau, todėl tai neigiamai atsiliepė šių prekių paklausai. Atsižvelgiant į dabartinį pandemijos išplitimo lygį bei 2020 m. tendencijas, elektronikos pramonės šakos įmonės rezervuotai, nors ir teigiamai vertina 2021 m. I ketvirtį.

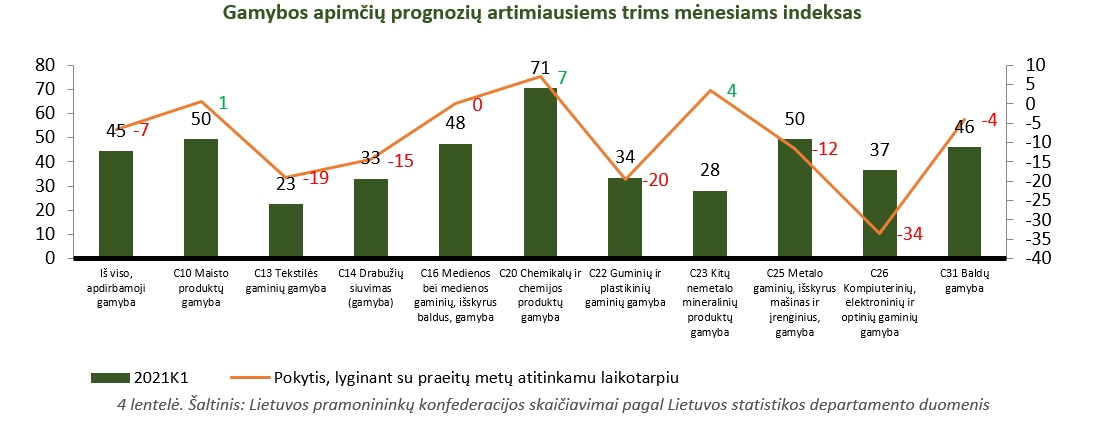

Smuko gamybos apimtys

Gamintojų pateikti gamybos apimčių per pastaruosius tris mėnesius duomenys atspindi neigiamas tendencijas daugumoje pramonės šakų. Pusėje pramonės šakų gamybos apimčių indeksas yra neigiamas – per pastaruosius tris mėnesius gamyba maisto, tekstilės, drabužių, medienos ir guminių ir plastikinių gaminių šakose mažėjo. Likusiuose pramonės šakose gamyba per pastaruosius tris mėnesius augo, tarp jų išsiskiria jau minėti chemijos ir baldų sektoriai.

2021 m. pirmas ketvirtis bus sudėtingesnis nei paskutinieji trys 2020 metų mėnesiai. Lietuvos pramonės įmonių vadovų apklausos nuomone, bendrai apdirbamosios gamybos apimtys artėjantį ketvirtį trauksis. Pramonės šakų lygiu, gamybos apimtys trauksis septyniose iš dešimt pramonės šakų. Maisto ir metalo gaminių sektoriuose situacija išliks panaši, kaip iki šiol, o augimo tikimasi tik chemikalų ir chemijos produktų gamybos sektoriuje.

Palyginti su praeitų metų atitinkamu laikotarpiu, didžiausias nuosmukis bus kompiuterinių ir elektroninių gaminių (33,5 punkto), guminių ir plastikinių gaminių (19,5 punkto), tekstilės (19 punkto), drabužių (14,5 punkto) gamybos sektoriuose. Šis lūkesčių nuosmukis yra siejamas su valstybių reakcija į antrąją COVID-19 pandemijos bangą, dėl kurios Lietuvoje ir pagrindinėse Lietuvos eksporto rinkose buvo įvesti griežti ekonomikų suvaržymai. Įvesti suvaržymai bei taikomos kitos priemonės (kaip skatinamas nuotolinis darbas) mažina gyventojų vartojimą ir dėl ko mažėja užsakymų lygis pramonės įmonėse.

Eksporto apimčių vertinimas išsilaiko priešpandeminiame lygyje

Dabartinių eksporto apimčių vertinimas išlieka teigiamas ir panašus, koks buvo 2019 m. pabaigoje. Pasak gamintojų, dabartinis užsakymų lygis visose pramonės šakose, išskyrus drabužių, yra pakankamas. Drabužių sektorius yra labiausiai paliestas pandemijos pramonės sektorius, nes įsivyravus nuotoliniam darbui, drabužių paklausa stipriai sumažėjo.

Tačiau eksporto prognozių vertinimas yra pesimistiškesnis nei dabartinių eksporto apimčių lygis. Eksporto prognozių indekso reikšmė 2021 m. I ketvirčiui yra 43 punktai ir išlieka žemesnė nei 50 punktų riba. Pramonės įmonės pirmąjį 2021 m. ketvirtį numato nežymų eksporto apimčių sumažėjimą. Neigiamos perspektyvos numatomos visose pramonės šakose. Situacija prasčiausiai vertinama tekstilės, kitų nemetalo mineralinių produktų ir drabužių siuvimo srityse.

Antroji pandemijos banga ir jai suvaldyti įvesti griežti ekonomikos apribojimai daugumoje ES šalių yra pagrindinė neigiamų nuotaikų priežastis. Prie neigiamų nuotaikų prisidėjo gruodžio mėnesį vyravusi nežinia dėl susitarimo tarp ES ir Jungtinės Karalystės, kuris buvo priimtas tik paskutinėmis 2020 m. dienomis.

LPK atlikta apklausa rodo, kad pandemija padarė tik nežymų poveikį įmonių eksporto rinkų skaičiui. Daugiau nei 60 proc. eksportuojančių respondentų, teigia, kad COVID-19 pandemija, nepaisant trumpalaikių svyravimų, nepaveikė jų eksporto rinkų, apie 28 proc. – nurodo, kad dėl pandemijos dalies eksporto rinkų jie neteko, o likę 12 proc. – kad atsirado naujų eksporto rinkų. Pasauliniu mastu stebimas deglobalizacijos, trumpėjančių tiekimo grandinių tendencijos, kurios daliai Lietuvos įmonių suteikia galimybę išplėsti savo eksporto apimtis.

Darbuotojų poreikis išlieka

Darbuotojų poreikis pramonės įmonėse per pirmąjį 2021 m. ketvirtį išliks, tačiau nebus žymus. Pramonės šakų lygiu didžiausias darbuotojų poreikis bus jaučiamas baldų, chemikalų ir chemijos ir kompiuterių ir elektroninių gaminių pramonėje. Neigiamas darbuotojų poreikis bus jaučiamas tik drabužių ir maisto produktų gamybos pramonėje. Darbuotojų skaičiaus poreikis reikšmingai koreliuoja su dviem kitais indekso rodikliais – eksporto prognoze ir gamybos prognozę. Taigi, priežastys, lemiančios darbuotojų poreikio augimą, yra tokios pačios, labiausiai susijusios su pandemijos poveikiu vartotojų įpročiams. Visgi, gamybos ir eksporto apimtys gali būti didinamos ne tik didinant darbuotojų skaičių, tačiau investuojant į gamybos apimčių plėtimą bei robotizaciją.

Su visu pramonės lūkesčiu indeksu galite susipažinti ČIA.